年金が足りないとか言ったって、結局なんとかなっちゃうんでしょ?

頑張って資産運用とかして損するくらいなら何もしなくても良いじゃん。

NISAやiDeCoなどの税制優遇措置が開始されているのは、みなさんの老後は国に頼らないでくださいという無言のアピールですよ。

結果的に将来、年金だけで生活出来れば良いですが、出来なかった場合に備える時間は、今しか出来ないのですよ。

みなさんは投資にどんなイメージを持っているでしょうか。

- 株を始めたら常に、株価をチェックしなきゃいけないんでしょ?

- FXを始めたら数分で何十万も稼いだり、損したりするんでしょ?

これらのイメージ通りの事をやっている人も、もちろん存在しています。

しかし、これらは「投資」ではなく「投機」と呼ばれる物で、投資の本質とは真逆になってしまいます。

「投機」とはハイリスク・ハイリターンな商品の事です。

資産を一晩で10倍に増やす!なんて事も可能な反面、一晩で借金を背負う!なんて事も起こりえるのです。

それとは反対に、「投資」とはローリスク・ローリターンで時間をかけて、自分の資産を増やしていく事を指しています。

投資の一例としては以下の様なものがあげられます。

- 投資信託を毎月積立投資して、トータル5%/年の利益を目指す

- 高配当利回りの株式を購入、保持し続ける事で3%/年の配当金を貰う

たった数%の利益を少しづつ取り続ける、とっても地味であまり夢の無い事かも知れません。

しかし、これら数%を複利運用する事で将来的には、資産を大きく育てる事が出来るのです。

(複利運用についてはこちらの記事でも紹介していますので、興味の有る方は読んでみてください)

さて、そんな地味な投資ですが、投資をせずに過ごした場合と、投資をして過ごした場合で将来的にどれほどの差がでるのでしょうか。

今回は、主に私の家計を例にしてサラリーマン家庭は、老後を生き残れるか試算してみたいと思います。

ご自分の家庭収支と照らし合わせるとどうでしょうか?

老後に漠然とした不安を感じている人は、この記事をきっかけに投資の世界に一歩踏み出す勇気を持って、その不安を少しでも和らげられれば嬉しいです。

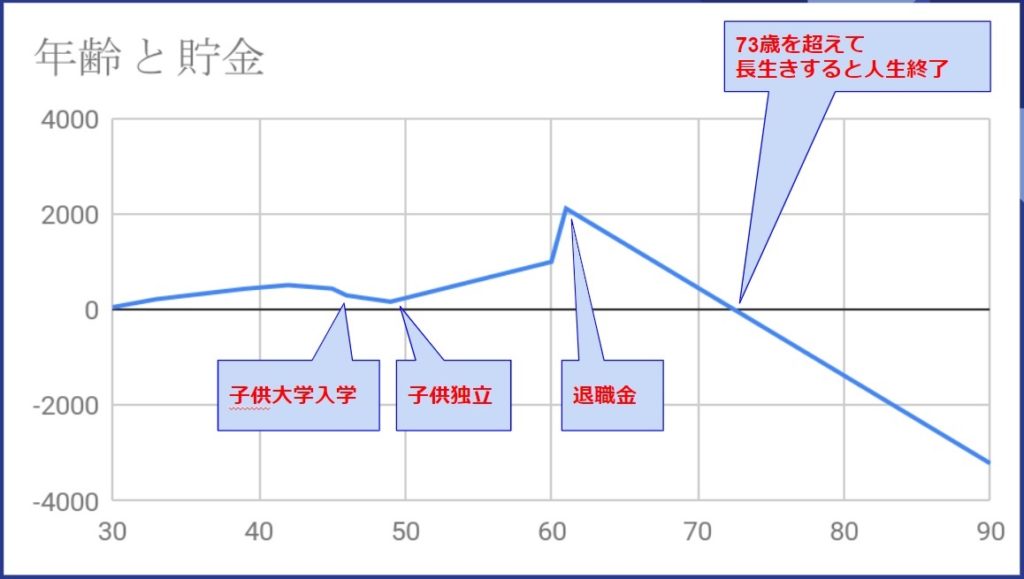

パターン1会社員+専業主婦(投資なし)

現状、私が陥っているパターンの家庭構成で、投資せずに90歳まで生きようとすると、どうなるでしょうか。

妻:30歳(寿命:90歳):専業主婦

子:1人:公立小学校・公立中学校・私立高校・私立大学

※子供の養育費は含めず、\1,300万別途計上しています。

※年金は将来の減少を見込んでちょっと厳し目にしています。

| 年齢 | 収入 | 支出 | 余剰金 |

|---|---|---|---|

| 30~60歳 | 手取:\30万/月 | 生活費:\27万/月 | 貯金:\3万/月 |

| 30~60歳 | 賞与:\80万/年 | 特別費:\40万/年 | 貯金:\40万/年 |

| 60歳 | 退職金:\1,300万/回 | – | 貯金:\1,300万/回 |

| 60~90歳 | 年金:\15万/月 | 生活費:\27万/月 | 貯金:-\12万/月 |

60歳から貯金を切り崩して生活してく事になり、貯金は73歳には尽きてしまいます。

生活費を削減して支出を抑えたり、収入を増やすなどで貯蓄を増やしていかないと、まさしく老後破産です。。。

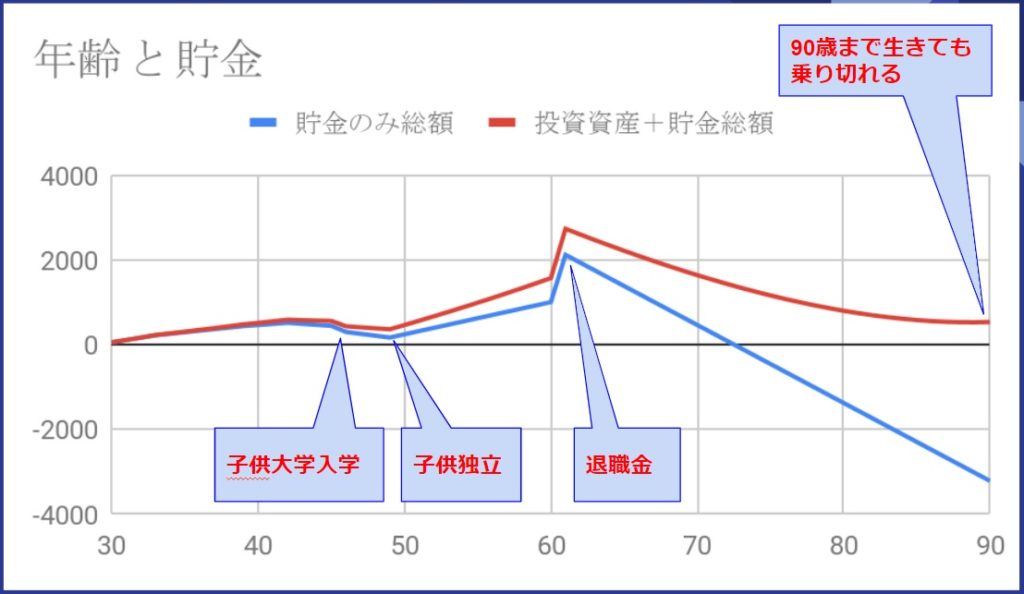

パターン1会社員+専業主婦(投資あり)

同じパターン1で、投資を併用して過ごした場合はどうなるでしょうか。

妻:30歳(寿命:90歳):専業主婦

子:1人:公立小学校・公立中学校・私立高校・私立大学

※子供の養育費は含めず、\1,300万別途計上しています。

※年金は将来の減少を見込んでちょっと厳し目にしています。

| 年齢 | 収入 | 支出 | 余剰金 |

|---|---|---|---|

| 30~60歳 | 手取:\30万/月 | 生活費:\27万/月 | 貯金:\3万/月 |

| 30~60歳 | 賞与:\80万/年 | 特別費:\40万/年 | 貯金:\20万/年 投資:\20万/年(年利4%) |

| 60歳 | 退職金:\1,300万/回 | – | 貯金:\1,300万/回 |

| 60~90歳 | 年金:\15万/月 | 生活費:\27万/月 | 貯金:-\12万/月 投資:\20万/年(年利4%) |

賞与の貯金\40万/年のうち、半分の\20万円/年を積立投資に回し、4%の利回りで運用を続けるものとします。

また、60歳を超えてからも、余剰貯金から投資を続けるものとします。

すると、90歳まで生活したとしても十分乗り切れるだけの資産を築くことが出来ました!

年間ボーナスの1/4を貯金から投資に変えるだけで、資産寿命を17年も伸ばせ、老後破産を回避出来ました♪

とはいえ、余裕資金はほとんど無いので、出来ればもう少し投資金額を多くしてあげられると、もっと安心感が出ますね。

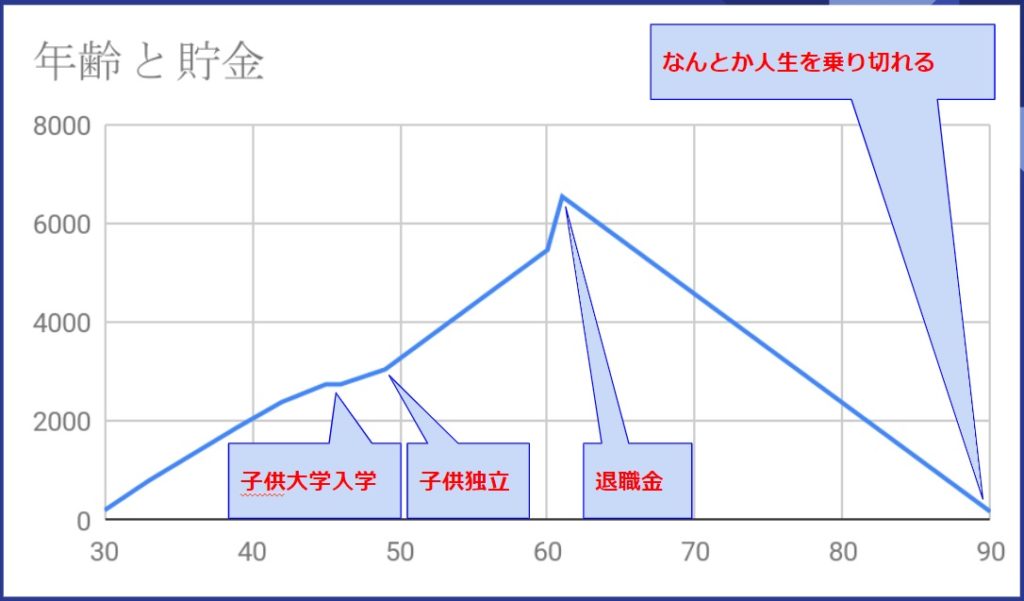

パターン2会社員+会社員(投資なし)

今後、子供が大きくなったら妻働く意欲はあるとの事なので、共働きの場合、投資なしだとどうなるでしょうか。

収入としては、妻の給与で手取額が増え、年金も少し増やしました。

支出としては、共働きによる外食増加や、妻の小遣いなどで生活費を増やしました。

妻:30歳(寿命:90歳):会社員

子:1人:公立小学校・公立中学校・私立高校・私立大学

※子供の養育費は含めず、\1,300万別途計上しています。

※年金は将来の減少を見込んでちょっと厳し目にしています。

| 年齢 | 収入 | 支出 | 余剰金 |

|---|---|---|---|

| 30~60歳 | 手取:\50万/月 | 生活費:\35万/月 | 貯金:\15万/月 |

| 30~60歳 | 賞与:\80万/年 | 特別費:\40万/年 | 貯金:\40万/年 |

| 60歳 | 退職金:\1,300万/回 | – | 貯金:\1,300万/回 |

| 60~90歳 | 年金:\20万/月 | 生活費:\35万/月 | 貯金:-\15万/月 |

パターン1と同じ様に60歳から貯金を切り崩して生活してく事になりますが、貯金だけで90歳まで乗り切る事が可能になりました。

しかし、ギリギリの資金となってしまいます。

老後は試算よりも支出が少なくなる事が予想されますが、突発的な支出(家のリフォームや車の買い替えなど)があった場合はやはり厳しいですね。。。

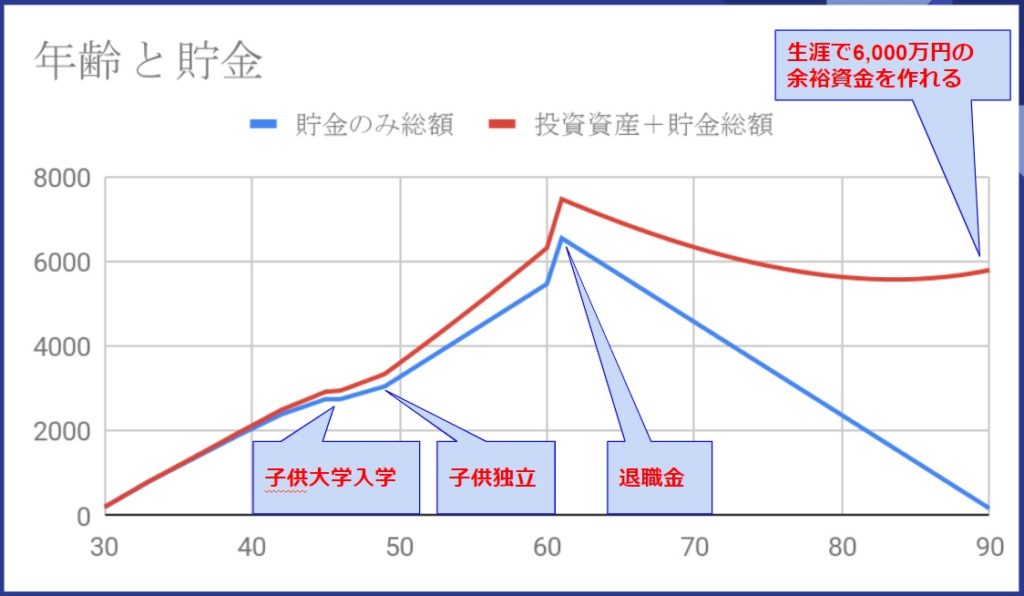

パターン2会社員+会社員(投資あり)

続いて、共働きで投資をした場合です。

妻:30歳(寿命:90歳):会社員

子:1人:公立小学校・公立中学校・私立高校・私立大学

※子供の養育費は含めず、\1,300万別途計上しています。

※年金は将来の減少を見込んでちょっと厳し目にしています。

| 年齢 | 収入 | 支出 | 余剰金 |

|---|---|---|---|

| 30~60歳 | 手取:\50万/月 | 生活費:\35万/月 | 貯金:\15万/月 |

| 30~60歳 | 賞与:\80万/年 | 特別費:\40万/年 | 貯金:\10万/年 投資:\30万/年(年利4%) |

| 60歳 | 退職金:\1,300万/回 | – | 貯金:\1,300万/回 |

| 60~90歳 | 年金:\20万/月 | 生活費:\35万/月 | 貯金:-\15万/月 投資:\30万/年(年利4%) |

毎月の貯金が\15万あるので、賞与の貯金\40万/年のうち、多めに\30万円/年を積立投資に回し、4%の利回りで運用を続けるものとします。

また、60歳を超えてからも、余剰貯金から投資を続けるものとします。

すると、90歳の時点で\6,000万の余裕資金を確保する事が出来る様になりました!

60歳~90歳まで30年間あると考えると、単純計算で\200万/年近く余裕資金がある計算になります。

これだけあれば、突発的な支出の心配もなくなり、さらに老後は夫婦で旅行するなどの楽しみに使う事も出来ますね♪

まとめ

やはり、これから年金支給額が減っていくであろうことや、終身雇用崩壊による給与の上昇不安など、色々な状況を考えると、今まで(昭和世代)が行ってきた、貯金を銀行に預けて、年金で悠々自適な生活・・・って時代は終わってしまったのですね。。。

是非、老後に漠然とした不安を感じている人は、投資という小さな一歩を踏み出して、少しでも不安を軽くしてみませんか。

コメント